|

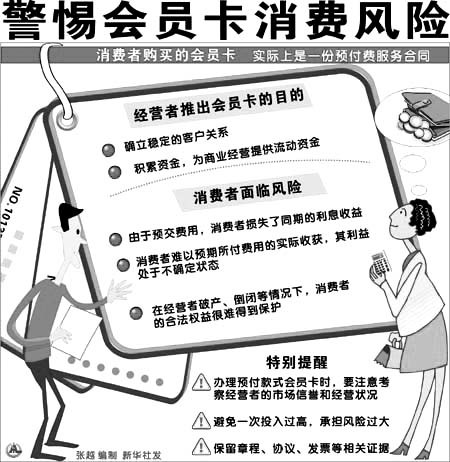

优惠卡也会打水漂

——“会员卡”现象探析

临近年末,商家们纷纷祭出各自的法宝欲在节日市场上分杯羹,除了传统的打折让利外,“会员卡”促销已越来越普遍,各种“金卡”、“优惠卡”比比皆是。 近年来,“会员制”作为一种营销方式,受到了超市、家电行业、美容美发行业、连锁业等经营者的普遍青睐。在购买之初,许多消费者被承诺会享受到各种“折扣”或优惠,但调查发现,会员卡消费有时成了一块布满陷阱的蛋糕——一旦消费者付钱办了卡,有可能面临服务承诺缩水,甚至商家卷款“蒸发”,损失无法追回等后果。 有关专家指出,缺乏监管的“会员卡”会给消费者及我国商业诚信体系建设带来危害,有关部门应建立准入机制,防止“会员制”异化为非法集资。 储值消费“划算”还是“套牢”? 据了解,目前我国有关部门对企业发放会员卡、收取会员费缺乏有效监管,企业随意收取会员费,办理会员卡,令这一市场十分混乱。 “东都影城价值500元的金卡、浩沙价值3880元的健身卡、GK价值3000元的美甲卡、海洋洋价值15000元的美容卡……”采访中,在北京一家外企工作的陈小姐翻开自己的钱包,随便数了数自己拥有的各色“会员卡”,结果让她自己都吃了一惊,各类仍有余额未消费的卡共计18种,办卡总金额高达5万余元。 “不知不觉就办了这么多。”陈小姐告诉《市场报》记者,“没办法,大多数都是日常消费的,在常去的店里办张卡能省不少钱。”陈小姐代表了现在相当一批人的生活方式:既然用于消费的钱迟早都要花出去,不如一次性付清,还能打个折扣。就是这样的想法,让预付费制的“会员卡”服务逐渐深入到人们的生活中。 小到几元十几元几十元的洗衣擦鞋,大到成千上万元钱的美容健身、餐饮娱乐,消费者通过向商家预先付费,购买档次不同的会员卡,便可在以后的消费中享受不同程度的折扣优惠服务。然而,许多消费者在购买了这类会员卡后,才发现商家原来宣传的优惠难以兑现,有关的投诉也越来越多。 陈小姐向《市场报》记者抱怨:“虽然发卡的商家经营项目不一、经营手法各异,但几乎都遵循着一条原则,就是‘办卡现金不退’。而且不少‘会员卡’服务项目不明,一旦商家行使‘最终解释权’,简直等于‘套着挨打’。”此外,据记者了解,目前无论是小经营商、个体经营户还是正规企业,都可以自行发卡,自行规定收费标准。而在一些洗衣、洗车、美容类投资小、转向容易的行业中,办卡后快速“蒸发”、突然“快速死亡”的现象屡见不鲜。 只进不出消费者权益无从保障 “我准备出国,刚办总价值10000元的美容卡才消费了不到2000元,可是和商家协商退卡,对方死活不干,哪怕我同意把已经消费了的项目按原价缴纳都不行。”李姗今年 “十一”前后在北京望京的一家美容院办了卡,可当她11月份接到公司调令准备出国时才发现,交钱容易退钱难,美容院拒绝退钱。 李姗的遭遇并不罕见,据北京市消保委统计,今年1至10月份,消保委共受理此类投诉2900余件,其数量呈逐年上升趋势。其中,消费者在购买消费卡后,经营者或破产、倒闭、易主,或以营业场所迁址、撤销、停业等为由携款逃逸,造成消费者钱财损失的比例越来越高。 专家指出,预付费会员卡不像银行卡还可以随时提现,不管用不用,卡里的钱是肯定属于商家了。商家会千方百计让你加速消费,或提高收费标准,或限制消费项目,把滞销的项目和产品半强制性地推给你。一旦发生消费纠纷,由于消费者在购买消费卡时,往往并没有与经营者签署书面合同,缺乏明确无误的书面约定,消费者与经营者往往各执一词,难以通过协商或调解的方式达成一致处理意见,消费者难以依法维权。 监管缺失应建立准入和追究机制 事实上,早在1998年,中国人民银行与国家工商行政管理部门就曾联合制定了《会员卡管理试行办法》,对发卡人的资质、发卡价款的总额、发卡程序等作了规定。但专家表示:实际上,不具备发卡资质、超范围发行会员卡的情况仍大量存在,监管仍有盲区。 专家认为,对预付费式消费方式必须要以商业信用作为保证,而目前我国尚未建立起完善有效的信用机制;同时,也没有具体的法规对这种消费方式进行规范,导致其中侵害消费者权益的投诉和不法经营者诈骗、携款外逃的案件时有发生。 专家呼吁,相关部门应制定专门的法律法规,明确业务开办机构所应承担的义务,严禁以不平等格式条款损害消费者合法权益;有关行政部门全面建立对预付费式消费业务开办机构的申报、登记制度,强化市场准入和对失信企业的惩罚、追究机制,对违法违规行为给予严厉制裁;建立预付费式消费风险基金制度,要求开展此类业务的商家交付风险押金,防止因经营者抽逃资金或破产等原因,使消费者权益受损。 据《市场报》 □王立嘉 |

|

更多>>

|

|

|

|

本文所在版面导航

·优惠卡也会打水漂

|

本文所在版面

【第 A3 版:大市场】

|

|