|

余额宝快速发展引发口水战

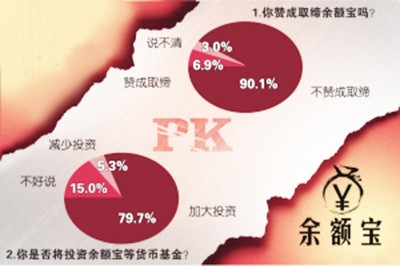

以余额宝为代表的互联网金融近日迎来一场论战,“取缔余额宝”、“余额宝是吸血鬼”、“余额宝有功、要监管无过”等等,且不论谁对谁错,互联网金融的确对传统金融产生了巨大影响。业内人士认为,互联网金融展示出了巨大潜力,社会各界对其潜在风险的关注也是情理之中的事情。 起床先看余额宝收益 在一家装饰公司工作的刘浩先生,每天早晨起床,第一件事情是看放在桌上的手机。 “余额宝上面显示出来的赚钱数字,让我看后一天都精神。 ”刘浩先生表示,今年1月自己把准备买车的20万元闲钱转入了余额宝,2月24日一天的收益为32.7元。 余额宝门槛低、收益高 “取缔余额宝”的提议让大批用户“胆战心惊”。已经在使用余额宝的消费者,大呼难以理解。 传统金融机构面临新挑战 一家商业银行的工作人员说,现在连70岁的“退休大妈”也在把余额宝收益和银行发行的理财产品收益进行对比。一旦看到没有余额宝收益高,她们买银行理财产品也会迟疑一下,这在以前没有出现过。业内人士称,传统金融机构面临新挑战,随着互联网融资资金池快速膨胀,已经开始影响到部分金融机构传统的春季吸储季。 |

|

更多>>

|

|

|

|

本文所在版面导航

·余额宝快速发展引发口水战

|

本文所在版面

【第 08 版:网闻】

|

|